شاخص کل بورس تهران از ابتدای آبان ماه تا ۲۲ دی ماه رشدی نزدیک به ۵۰ درصد را تجربه کرد. با این حال، پس از این صعود، اصلاحی کمتر از ۵ درصد رخ داد که نگرانیهایی را در میان سهامداران ایجاد کرده است. این نگرانی عمدتاً ناشی از تجربه سالهای دشوار بازار سرمایه از مرداد ۱۳۹۹ تاکنون است که موجب حساسیت سرمایهگذاران نسبت به نوسانات شده است. اکنون، برای تحلیل شرایط فعلی بازار باید بررسی کنیم که آیا این اصلاح موقتی است یا نشانهای از یک ریزش عمیقتر محسوب میشود. به همین منظور باید دلایل رشد ۵۰ درصدی اخیر و میزان احتمالی اصلاح شاخص را بررسی کنیم.

با روی کار آمدن دولت جدید و کاهش تنشهای سیاسی و نظامی، بازار سرمایه مسیر رشد خود را آغاز کرد. تغییر سیاستهای دولت از قیمتگذاری دستوری به سمت قیمتهای واقعیتر و همچنین ایجاد بازار توافقی ارز از جمله عواملی بود که به این روند کمک کرد. این تغییرات موجب همگرایی نرخ ارز دولتی با نرخ واقعی بازار آزاد شد که در نهایت منجر به افزایش و عادلانه شدن حاشیه سود شرکتها و صنایع مادر و بهبود سودآوری آنها گردید.

در آغاز این تغییرات، نرخ ارز بازار آزاد در محدوده ۶0 هزار تومان قرار داشت، اما به دلایل اقتصادی داخلی و انتظارات مرتبط با بازگشت ترامپ به کاخ سفید، نرخ ارز به بالای ۸۰ هزار تومان رسده است. در همین حال، نرخ مرکز مبادله که در ابتدا ۴۰ هزار تومان بود، اکنون به حدود ۶۷ هزار تومان رسیده است.

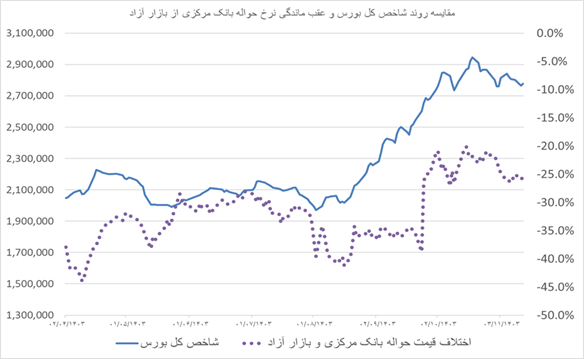

با این وجود، از ۲۰ دی ماه بانک مرکزی ظاهرا سیاست سرکوب نرخ ارز در مرکز مبادله را در پیش گرفته و از رشد نرخ حواله دلار در این مرکز تقریبا جلوگیری کرده است. به همین دلیل، همزمان با این سیاستها، بازار سرمایه نیز وارد فاز اصلاح شده است. به نظر میرسد که اثر واقعی شدن نرخ ارز حواله مرکز مبادله بر سود سازی شرکتها [که نرخ معیار مبادلات است] تا محدوده قیمت 65-70 هزار تومان، پیش از این در قیمت سهام لحاظ شده و یا اصطلاحاً پیشخور شده است. بنابراین، تا زمانی که این سیاست سرکوب نرخ ارز در مرکز مبادله ادامه داشته باشد، نمیتوان انتظار رشد معناداری را در بازار سرمایه داشت. در نمودار زیر، روند شاخص کل بورس و میزان اختلاف قیمت بین نرخ حواله مرکز مبادله و نرخ دلار بازار آزاد [حباب منفی] از ابتدای تیرماه تاکنون مقایسه شده است. همانطور که مشاهده میشود، هر زمان که این اختلاف کاهش یافته یا به عبارتی عقبماندگی نرخ حواله جبران شده است، شاخص کل بورس نیز روند صعودی داشته است. در مقابل، در بازههایی که این اختلاف افزایش یافته و نرخ حواله بیش از پیش از واقعیتهای بازار عقب مانده است، شاخص کل بورس دچار نوسان و اصلاح شده است.

از طرف دیگر توقف نمادهای برخی از پتروشیمیها یکی دیگر از عوامل تأثیرگذار بر انتظارات بازاراست. این موضوع نیز موجب کاهش کارایی بازار سرمایه شده و عدم اطمینان را در میان سرمایهگذاران افزایش داده است.

شاخص کل پس از رشد ۵۰ درصدی خود در محدوده مقاومت ۳ میلیون واحدی متوقف شد. نوسانات بازار در یک کانال موازی قرار گرفته بود، بهطوری که رشد اخیر، علاوه بر رسیدن به یک محدوده بازگشتی پرپتانسیل (PRZ)، به محدوده خط میانی این کانال قیمتی نیز نزدیک شد. این صعود بدون هیچ اصلاح یا توقفی در روند اتفاق افتاد و همانطور که در شبکههای اجتماعی بورسآپ اشاره شد، ریسک تکنیکالی را به قیمت تحمیل کرد. بااینحال، توضیح بیشتر درباره این ریسک در چارچوب این مقاله نمیگنجد.

در تاریخ ۹ دیماه، در پیج اینستاگرام بورسآپ اشاره شد که این روند صعودی، بر اساس تفسیر و نگاه نوین بورسآپ، نیازمند اصلاح قیمتی یا حداقل کند شدن سرعت رشد است. در حال حاضر، شاخص کل بورس تهران پس از برخورد با مقاومت مذکور، وارد اصلاحی شده که الگوی بازگشتی سر و شانه را شکل داده است. این الگو هنوز تأیید نشده، اما همزمانی آن با واگرایی منفی (RD) احتمال اصلاح زمانی یا قیمتی را به سناریوی محتملتر تبدیل کرده است. بر اساس این الگو و درصورت تایید آن، هدف قیمتی در محدوده ۲ میلیون و ۵۰۰ هزار واحد قرار دارد، این درحالیکه محدوده ۲ میلیون و ۶۷۰ هزار واحد بهعنوان حمایت عمل خواهد کرد. محدوده 2 میلیون 670 هزار واحد با سطح 23 درصد اصلاحی فیبوناچی و محدوده 2 میلیون 500هزار واحد با سطح 38 درصد این ابزار برای رالی صعودی اخیر همخوانی دارد. لازم به ذکر است که هر دو محدوده مذکور از روشهای مختلف تأیید شده و بهعنوان محدودههای پرپتانسیل بازگشتی (PRZ) معتبر شناخته میشوند. بااینحال، محدوده 2میلیون و 500 هزار واحد در شاخص کل بورس بسیار قدرتمند بوده پتانسیل بیشتری برای تغییر روند خواهد داشت و درصورتی که روند اصلاحی ادامه داشته باشد و الگو بازگشتی مذکور تایید گردد باید منتظر واکنش بازار سرمایه به این دو سطح حمایتی باشیم. آنچه که باید مورد توجه باشد این است که تحلیل تکنیکال یک فرآیند داینامیک است و تغییرات شرایط اقتصادی تاثیر مهمی بر نتایج تحلیل خواهد گذاشت. برای مثال درصورتی که نرخ حواله دلار در مرکز مبادله افزایش پیدا کند، همانطور که در در بخش عوامل بنیادی توضیح داده شد، روند بازار سرمایه تغییر خواهد کرد و سناریو اصلاح قیمتی در بعد تکنیکال ممکن است با عدم تایید الگو و یا حتی نقض شدن آن منتفی گردد.

بهطور خلاصه، در جمع بندی مباحث اقتصادی_بنیادی و تکنیکالی در مورد شاخص کل بورس تهران باید گفت که رشد اخیر بازار سرمایه عمدتاً به دلیل واقعی شدن نرخ ارز برای صنایع مختلف بوده است اما با متوقف شدن روند افزایش نرخ ارز در مرکز مبادله بانک مرکزی، بازار سرمایه نیز دچار رکود شده است. چنانچه بانک مرکزی سیاست منطقیتری را در راستای واقعیسازی نرخ حواله مرکز مبادله اتخاذ کند، بازار سرمایه نیز میتواند مجدداً روند مثبتی را تجربه کند. در غیر این صورت، در نبود توافقات سیاسی بینالمللی و رشد اقتصادی پایدار و همچنین سرکوب نرخ ارز در مرکز مبادله نباید انتظار رشد قابلتوجهی را از بازار سرمایه داشت.

از منظر تکنیکال، لازم است پرتفوی بورسی بهگونهای تنظیم شود که در برابر ریسک کاهش بیشتر قیمتها مقاومتر باشد. این توصیه به این دلیل است که درصورت ادامه سیاستهای بانک مرکزی محتملترین سناریو برای شاخص کل بورس، اصلاحی کمشیب است. این در حالی است که تیم تحلیل بورسآپ معتقد است که در صورت رسیدن شاخص کل به محدوده 2.5 میلیون واحدی و ثابت ماندن شرایط اقتصادی و سیاسی مانند وضعیت کنونی (۱۴ بهمن ۱۴۰۳) از نظر نرخ بهره، نرخ ارز و نبود ریسک سیاسی جدید، سهام در بازار سرمایه بسیار ارزنده خواهد بود. همچنین، به مخاطبانی که دانش کمتری از بازار سرمایه دارند توصیه میشود در صورت تمایل به سرمایهگذاری در سهام، حتماً پرتفویی مبتنی بر صندوقهای سهامی (در انواع مختلف) داشته باشند. اگر علاقهمند به یادگیری تحلیل تکنیکال به روش بورسآپ هستید، میتوانید از طریق سایت اقدام کنید. همچنین، در صورت نیاز به مشاوره اقتصادی، از راههای ارتباطی مشخصشده با ما در تماس باشید.

هدف مجموعه آموزشی بورسآپ، ایجاد مرجع معتبر برای تدریس فنون بازارهای مالی و توسعه دانش افراد فعال در این حوزه است. تلاش داریم با استفاده از خبرگان ماهر و ارائه دورههای آموزشی متنوع، شبه علم در این زمینه را از بین ببریم ، نیرو های مورد نیاز در بازار مالی را پرورش داده و فرصتی را برای علاقهمندان به بازارهای مالی برای علم آموزی فراهم کنیم.